一、中药材市场价格总体情况

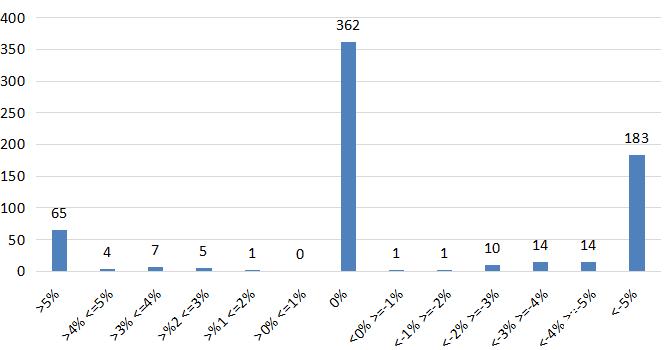

据对亳州中药材价格监测显示,2026年第二季度中药材价格指数平均数值为1291.41点,与第一季度的1308.11相比,下跌16.7点,跌幅1.28%。

图1:亳州中药材价格指数2026年第二季度走势图

第二季度市场行情持续承压,在夏季传统交易淡季与集采取得关键进展的双重影响下,中药材市场延续震荡探底态势。集采已进入加速落地与执行阶段。尽管集采备受关注,但随着市场淡季的深入,需求端疲软导致多数品种表现不温不火,市场低迷态势进一步加剧,行情走弱,价格普遍下跌,成交量有所萎缩。

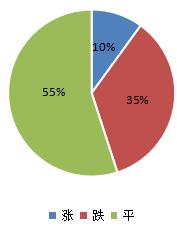

(一)市场价格季度环比

图2:中药材价格季度对比

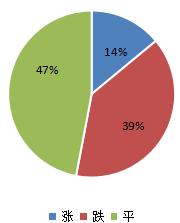

本季度品种涨跌环比分析显示,6月30日价格环比3月31日价格,涨价品规占比12%;跌价品规占比34%;持平品规占比54%。

图3:中药材价格指数季度对比涨跌分布图

(二)分类别价格走势分析

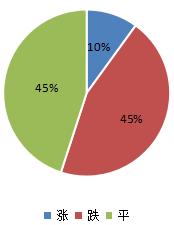

根及根茎类:上季度指数为1361.11点,本季度指数1330.79点,下跌30.32点,跌幅2.23%。

根及根茎类品规中,价格上涨的品规占10%;降价品规占35%;价格持平的品规占55%。

图4:根及根茎类价格季度对比

|

品名 |

规格 |

产地 |

原价 |

现价 |

涨跌幅 |

|

土茯苓 |

厚片 |

进口 |

31 |

40 |

29% |

|

生地 |

三四五级 |

河南 |

10.5 |

12.5 |

19% |

|

骨碎补 |

统 |

贵州 |

47 |

53 |

13% |

|

常山 |

土 |

大别山 |

4 |

4.5 |

13% |

|

节菖蒲 |

统 |

陕西 |

300 |

330 |

10% |

|

百合 |

小 |

湖南 |

95 |

50 |

-47% |

|

白术 |

统 |

安徽 |

20 |

14 |

-30% |

|

乌药 |

木质 |

江西 |

14 |

10 |

-29% |

|

麦冬 |

统 |

四川 |

85 |

65 |

-24% |

|

三叶青 |

统 |

贵州 |

50 |

40 |

-20% |

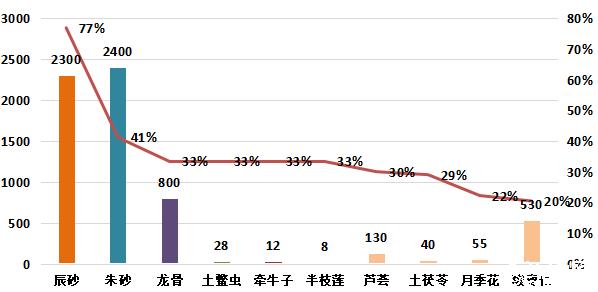

表1:根及根茎类季度涨跌幅较大的品种

土茯苓:国内野生资源枯竭,主要依赖东南亚进口,但通关、运输成本上涨,而家种周期长、规模不足,库存持续走低,随着走销量上升行情稳步上涨,多商认为距离产新仍有一定距离,后期仍有继续上升的空间。

生地:因去年受低价影响育苗减少,今年种植面积缩减,近阶段在电商平台保健需求增加的推动下,走销量上升,行情迎来小幅上扬,但该品种库存充足,短期内上升空间有限。

骨碎补:野生资源逐年递减,行情持续坚挺运行,目前市场存量不丰,随着走销量上升,行情稳步上扬。

百合:随着产新期的到来,高价行情逐步跌落,持货商心急积极出售手中货源,该品种高价三年,生产得到了恢复,后期行情仍处震荡中。

白术:市场人气低落,充足的库存缺乏需求拉动,行情持续低迷下行,虽然该品种价格走低,但今年在地面积依然不小,商家对后市仍持悲观态度。

麦冬:前期产新期间行情波动频繁,近期由于实际走销不畅,行情又出现小幅下调,该品种虽然今年总产量增加,但由于库存薄弱,预计短期内价格再落空间不大。

果实种子类:上季度指数为1147.27点,本季度指数1128.35点,下跌18.92点,跌幅1.65%。

果实种子类品规中,价格上涨的品规占10%;降价品规占45%;价格持平的品规占45%。

图5:果实种子类价格季度对比

|

品名 |

规格 |

产地 |

原价 |

现价 |

涨跌幅 |

|

牵牛子 |

黑 |

安徽 |

9 |

12 |

33% |

|

酸枣仁 |

净度98% |

河北 |

440 |

530 |

20% |

|

青皮 |

1.8cm |

湖北 |

5 |

6 |

20% |

|

胡芦巴 |

统 |

安徽 |

6 |

7 |

17% |

|

王不留行 |

统 |

河南 |

5 |

5.5 |

10% |

|

连翘 |

青水煮 |

山西 |

43 |

30 |

-30% |

|

枳实 |

圆个 |

江西 |

48 |

34 |

-29% |

|

蛇床子 |

统 |

较广 |

14 |

10 |

-29% |

|

益智 |

统 |

海南 |

92 |

67 |

-27% |

|

砂仁 |

壳砂 |

云南文山 |

110 |

85 |

-23% |

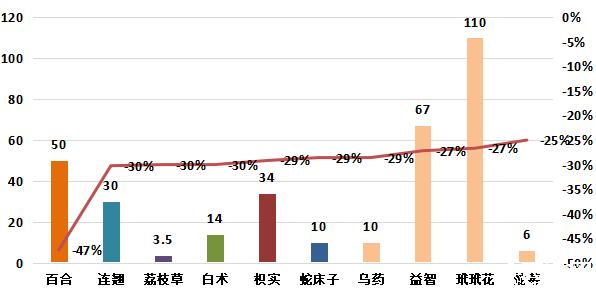

表2:果实种子类季度涨跌幅较大的品种

牵牛子:近期市场来货量少,而经营商手中存量不多,惜售心理增强,行情出现小幅上涨,不过该品种市场走销量不大,行情少商关注。

酸枣仁:正值花期,河北产地近期雨水多影响挂果,一时人气再起,行情持续攀升,不过市场成交量小,加之该品种产区较广,各地长势不一,还需后期综合判断,商家仍多持观望态度。

连翘:青翘步入产新期,产地加工商多持观望态度,暂时加工出来的数量不多,该品种今年风调雨顺长势良好,加之需求下降,行情低迷下行。

枳实:产地分布较广,一年种植多年采收,目前产新结束,今年产量依然不小,随着新货陆续加工上市,行情逐步下行调整。

益智:近阶段受新货陆续上市冲击,行情进一步回落,当前市场人气低落,又值销售淡季,商家多持观望态度。

砂仁:国产货产新期渐近,市场货源走动进一步转缓,行情逐步回落,该品种尚有高价库存积压,需求清淡,商家随采随买,预计后期仍有小幅下滑空间出现。

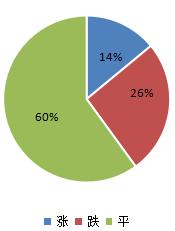

全草类:上季度指数为1423.85点,本季度指数1392.02点,下跌31.83点,跌幅2.24%。

全草类品规中,价格上涨的品规占14%;降价品规占26%;价格持平的品规占60%。

图6:草类价格季度对比

|

品名 |

规格 |

产地 |

原价 |

现价 |

涨跌幅 |

|

半枝莲 |

头茬 |

河南 |

6 |

8 |

33% |

|

小蓟 |

统 |

较广 |

2.5 |

3 |

20% |

|

石上柏 |

统 |

云南 |

11 |

13 |

18% |

|

仙鹤草 |

统 |

四川 |

8.5 |

10 |

18% |

|

青蒿 |

全棵 |

较广 |

3 |

3.5 |

17% |

|

荔枝草 |

统 |

浙江 |

5 |

3.5 |

-30% |

|

蛇莓 |

统 |

较广 |

8 |

6 |

-25% |

|

薄荷 |

统叶 |

较广 |

13 |

10 |

-23% |

|

半边莲 |

统 |

江苏 |

10 |

8 |

-20% |

|

翻白草 |

统 |

较广 |

27 |

23 |

-15% |

半枝莲:受低迷行情影响今年种植面积下降,加之头茬产新期间产地持续阴雨天气不利于采收,

小蓟:前期产新期间,由于产地受持续阴雨天气影响,新货上市量不大,行情出现小幅上抬,不过该品种用量不大,市场少商关注。

石上柏:为小品种,市场走销量不大,目前经营商手中存量不丰,行情坚挺运行。

薄荷:今年产量增加,随着新货大量上市,新陈货叠加货源走动进一步转缓,行情逐步下调。

半边莲:市场库存量较丰,家种面积的增加致使行情逐步下走,多数商家持观望态度,市场大货走动迟缓。

花类:上季度指数为1114.67点,本季度指数1088.09点,下跌26.58点,跌幅2.38%。

花类品规中,价格上涨的品规占14%;降价品规占39%;价格持平的品规占47%。

图7:花类价格季度对比

|

品名 |

规格 |

产地 |

原价 |

现价 |

涨跌幅 |

|

月季花 |

小花 |

河南 |

45 |

55 |

22% |

|

金银花 |

青花 |

河北 |

105 |

115 |

10% |

|

西红花 |

一级 |

进口 |

12000 |

13000 |

8% |

|

旋覆花 |

统 |

较广 |

28 |

30 |

7% |

|

杭菊花 |

胎菊 |

浙江 |

70 |

75 |

7% |

|

玳玳花 |

统 |

浙江 |

150 |

110 |

-27% |

|

桃花 |

家种 |

较广 |

100 |

75 |

-25% |

|

芫花 |

统 |

浙江 |

60 |

45 |

-25% |

|

玫瑰花 |

头茬 |

山东 |

85 |

70 |

-18% |

|

闹羊花 |

统 |

皖南 |

170 |

140 |

-18% |

表4:花类季度涨跌幅较大的品种

月季花:近几年云南制作鲜花酱的食用需求量增加,但今年产新期间当地持续阴雨,采摘不及时,导致产量减少,商家纷纷前往山东采购货源,致使山东干品加工量减少,行情出现明显上涨。

金银花:前阶段新货陆续上市,加之库存有量,行情逐步跌落,价格走低的同时经营商积极补进,行情又出现小幅反弹,目前已进入实销阶段。

西红花:前期受伊朗战事影响来货受限,行情出现明显上涨,近期有少量来货补充,行情逐渐恢复平稳,市场多为小批量购销。

杭菊花:在低迷行情影响下今年种植面积有所缩减,目前市场行情因质量、合格率不等拉开差距较大,货源实际走动不快。

玫瑰花:今年产区风调雨顺,总产量不小,只是库存压力小,该品种又为集采品种,短期内价格继续下滑空间有限。

二、第二季度中药材价格指数对比

|

序号 |

类别 |

第二季度指数 |

幅度 |

|

|

大盘 |

1291.41 |

-1.28% |

|

1 |

根及根茎类 |

1330.79 |

-2.23% |

|

2 |

果实种子类 |

1128.35 |

-1.65% |

|

3 |

草类 |

1392.02 |

-2.24% |

|

4 |

花类 |

1088.09 |

-2.38% |

|

5 |

叶类 |

960.78 |

-1.76% |

|

6 |

树皮类 |

2148.09 |

-1.42% |

|

7 |

藤木类 |

1098.93 |

-0.04% |

|

8 |

树脂类 |

1117.32 |

0.12% |

|

9 |

菌藻类 |

1249.96 |

0.94% |

|

10 |

动物类 |

1552.15 |

0.10% |

|

11 |

其他加工类 |

1007.55 |

0.98% |

|

12 |

矿石类 |

2115.91 |

9.35% |

表5:2026年第二季度亳州中药材价格指数变化情况

三、涨幅较大与跌幅较大品种情况

(一)季度涨幅较大的部分品种

图8:涨幅较大的部分品种

(二)季度跌幅较大的部分品种

图9:跌幅较大的部分品种

(三)未来价格走势研判

当前中药材市场进入深度调整期,呈现出产能过剩、价格普跌、需求萎缩、品质分化的特征,前期盲目扩种造成产能过剩,叠加需求收缩,加剧了供需失衡,大量品种价格大幅下跌,行业正经历去泡沫、去库存的系统性洗牌,中药饮片集采与2025版新药典叠加实施,短期会带来行业阵痛与洗牌,长期则推动行业向规范化、标准化、集约化、高质量发展,能通过质量、成本和供应关的企业将成为市场主流,行业竞争也会从价格竞争逐步转向质量与价值竞争。

注:文中价格单位若无特别注明,均为公斤价。

上一篇: 2026年6月份亳州中药...

下一篇: 没有了

发表评论

用户名:匿名 匿名回复

0/500字